Tal i com els vam avançar fa uns dies, el Tribunal Constitucional va declarar inconstitucionals i nuls alguns dels articles del Text Refós de la Llei Reguladora d’Hisendes Locals, els quals estableixen el mètode per calcular el Impost sobre el Increment de Valor dels Terrenys de Naturalesa Urbana (conegut com a plusvàlua municipal).

En data 9 de novembre de 2021 s’ha publicat el Real Decret-Llei 26/2021 de 8 de novembre, pel qual s’adapta el Text Refós de la Llei Reguladora d’Hisendes Locals, amb la finalitat d’adaptar la regulació de la plusvàlua a la nova jurisprudència del Tribunal Constitucional.

Aquesta normativa entra en vigor el dia 10 de novembre. A traves d’aquest RDL s’introdueixen les següents novetats entorn de l’impost:

- S’introdueix un supòsit de no subjecció pels casos d’inexistència d’increment de valor.

- Es graven les transmissions que puguin tenir un caràcter especulatiu, és a dir, aquelles que es produeixen quan ha transcorregut menys d’un any entre la data d’adquisició i la de transmissió.

- El sistema de determinació de la base imposable de l’impost es converteix en un sistema optatiu. Es permet que el contribuent opti per tributar per la diferència entre el preu de transmissió i el d’adquisició (plusvàlua real) si aquesta és inferior a la base imposable obtinguda per l’aplicació d’uns coeficients sobre el valor cadastral en funció del nombre d’anys que han transcorregut des de la transmissió (plusvàlua objectiva). En conseqüència es pretén adaptar la base imposable de l’impost a la capacitat econòmica efectiva del contribuent.

- Els Ajuntaments podran corregir fins un 15% a la baixa els valors cadastrals del sòl en funció del seu grau d’actualització. Amb aquest fet es garanteix que el tribut s’adapti a la realitat immobiliària de cada municipi.

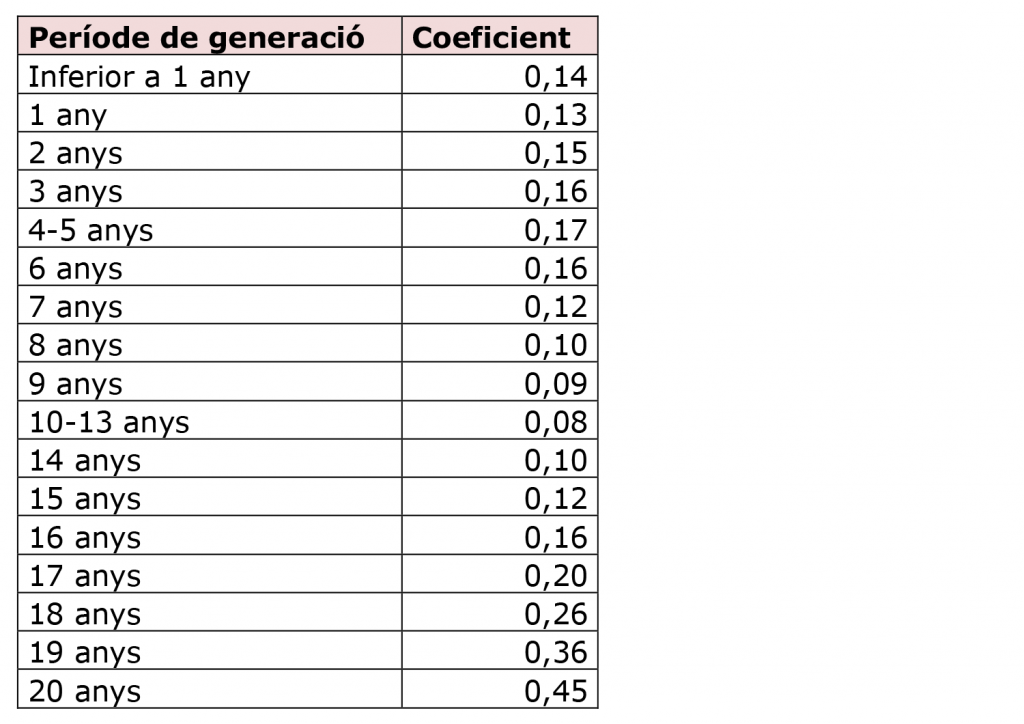

- S’aproven nous percentatges anuals aplicables sobre el valor del terreny per tal de determinar la base imposable de l’impost per uns coeficients màxims els quals s’establiran en funció del número d’anys transcorreguts des de l’adquisició del terreny. Aquests coeficients seran actualitzats anualment tenint en compte l’evolució dels preus de les compravendes realitzades.

Per qualsevol dubte o consulta, no dubtin en posar-se en contacte amb nosaltres al telèfon 93 877 24 13.