Les recordamos que desde 2012, a raíz de la aprobación de la Ley 7/2012, de 29 de octubre, todas las personas o entidades que tengan bienes o derechos situados en el extranjero deberán presentar el Modelo 720. Se trata de una declaración informativa, aunque la no presentación de este modelo puede comportar sanciones.

La fecha límite para poder presentar el Modelo 720 correspondiente al ejercicio 2023 es el 31 de marzo de 2024.

BIENES Y DERECHOS UBICADOS EN EL EXTRANJERO QUE DEBEN DECLARARSE:

De acuerdo con el RD 1065/2007, de 27 de julio, de las actuaciones y los procedimientos de gestión e inspección tributaria y desarrollo de las normas comunes de los procedimientos de aplicación de los tributos (RGAT), debe informarse de:

- Cuentas en entidades financieras situadas en el extranjero (42.bis RGAT)

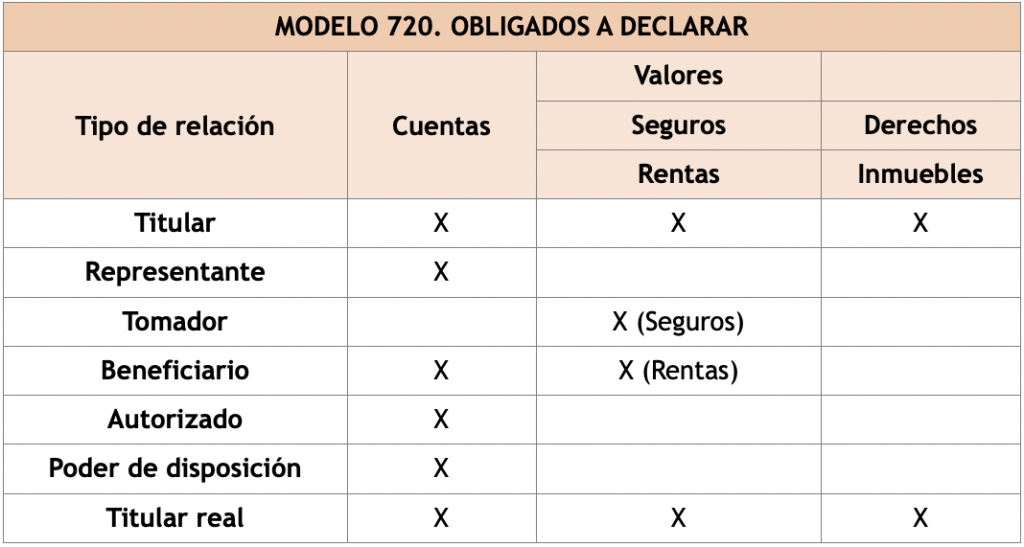

Obligados a presentar:los titulares de las cuentas y los representantes, los autorizados, los beneficiarios o en poder de disposición sobre esta cuenta, o aquellos que sean titulares reales.

A partir de qué importe: si las cuentas consideradas conjuntamente no superan los 50.000 euros o si los saldos medios de las cuentas no superan este importe, no habrá la obligación de presentar el Modelo 720. Si el conjunto del valor de las cuentas supera los 50.000 euros, deberá informar de todas estas cuentas en el Modelo.

Las cuentas declaradas en ejercicios anteriores, sólo se deberán incorporar en la declaración de los años sucesivos cuando cualquiera de los saldos conjuntos haya experimentado un incremento superior a 20.000 euros, frente a los saldos que determinaron la presentación de la última declaración.

Se deberá informar de la cancelación de las cuentas que se hubieran declarado anteriormente.

Fecha que tenemos en cuenta: para considerar si estamos o no obligados a presentar el Modelo 720, atendemos a los valores de las cuentas a día 31 de diciembre de 2023 o a los saldos medios del último trimestre.

- Valores, derechos, seguros y rendas depositadas, gestionadas u obtenidas en el extranjero (42.ter RGAT)

Obligados a presentarlo: las personas físicas y jurídicas residentes en territorio español, los establecimientos permanentes en territorio español de personas o entidades no residentes que sean titulares o que tengan la titularidad real de:

- Valores o derechos representativos de la participación en cualquier tipo de entidad jurídica.

- Valores representativos de la cesión a terceros de capitales propios.

- Valores aportados para su gestión o administración en cualquier instrumento jurídico (fideicomisos, trusts…) o masas patrimoniales que, a pesar de no tener personalidad jurídica, actúen en el tráfico económico.

Novedades 2023

- Seguros de vida sin valor de rescate cuando la entidad aseguradora este situada en el extranjero.

- Los titulares o beneficiarios de criptomonedas depositadas en el extranjero, estarán obligados a dar esta información presentando el nuevo Modelo 721, el cual establece los mismos límites y plazos de presentación que el Modelo 720 (ver nuestra circular sobre el Modelo 721)

Los obligados tributarios que hubieran sido titulares de derechos o valores en cualquier momento del año 2023, y que a 31 de diciembre ya no lo fueran, deberán proporcionar la información correspondiente a la fecha en que se produjo la extinción.

A partir de qué importe: si el importe de todos los títulos, activos, valores, derechos, seguros o rentas, considerados conjuntamente no superan los 50.000 euros, no se tendrá la obligación de declarar el Modelo 720.

Los valores declarados en ejercicios anteriores, sólo se deberán incorporar en la declaración de los años sucesivos cuando el valor conjunto de todos los valores haya experimentado un incremento superior a 20.000 euros, frente los valores que determinarán la presentación de la última declaración.

Se deberá informar de la cancelación de valores, derechos, seguros… que se hubieran declarado anteriormente.

Fecha que tenemos en cuenta: para considerar si debemos presentar el Modelo 720, a 31 de diciembre de 2023 consideramos los saldos de:

- Valores y derechos representativos de la participación en el capital o en los fondos propios de entidades jurídicas.

- Valores representativos de la cesión a terceros de capitales propios.

- Valores aportados al instrumento jurídico correspondiente.

- Bienes inmuebles y derechos sobre bienes inmuebles situados al extranjero (54 bis RGAT)

Obligados a presentarlo: las personas físicas y jurídicas residentes en territorio español, los establecimientos permanentes en territorio español de personas o entidades no residentes que sean titulares o que tengan la titularidad real de bienes inmuebles o derechos sobre bienes inmuebles que estén situados al extranjero.

Los titulares de derechos reales de uso o disfrute y de nuda propiedad sobre bienes inmuebles situados al extranjero, deberán indicar la fecha en que se adquirió la titularidad y el valor del inmueble a 31 de diciembre de 2023.

Si en algún momento del año 2023, ha sido titular real de un inmueble o derecho, se deberá informar del valor de transmisión del inmueble o derecho y de la fecha en que se hizo esta transmisión.

En resumen, los obligados a presentar el Modelo 720 son:

A partir de qué importe: no se deberá informar sobre ningún inmueble o derecho sobre bienes inmuebles si el valor de adquisición o el valor del derecho real no supera conjuntamente los 50.000 euros. Si se superan los 50.000 euros, se deberá informar de todos los inmuebles y derechos sobre inmuebles.

Los valores de los bienes inmuebles declarados en ejercicios anteriores, sólo se deberán incorporar en la declaración de los años sucesivos cuando el valor conjunto de estos haya experimentado un incremento superior a 20.000 euros, respecto del valor que determinara la presentación de la última declaración.

En caso en que se haya transmitido alguno de los inmuebles declarados anteriormente, o ya no sea titular de un derecho declarado, deberá incluir esta transmisión en la Declaración.

Fecha que tenemos en cuenta: tenemos en cuenta los bienes inmuebles o derechos sobre bienes inmuebles del obligado a 31 de diciembre de 2023.

EXONERACIÓN POR CONTABILIDAD EN PERSONAS JURÍDICAS

- PARA CUENTAS EN EL EXTRANJERO (Art. 42 bis.4.b RGAT)

La obligación de informar de las cuentas en el extranjero no aplicará para las personas jurídicas o entidades residentes en territorio español, si estas cuentas han sido registradas en su contabilidad de forma individualizada e identificadas por su número, entidad de crédito, sucursal donde consten abiertas y país o territorio donde se encuentren situadas.

- por Valores, derechos, seguros y rentas depositadas, gestionadas u obtenidas en el extranjero (Art. 42 ter.4.b RGAT)

La obligación de informar de los valores en el extranjero no se aplicará para las personas jurídicas o entidades residentes en territorio español que tengan registrados valores, derechos, seguros y rentas de forma individualizada en su contabilidad y que se hubieran incluido en el Modelo 720.

- PARA BIENES INMUEBLES Y dERECHOS sobre bIENES iNMUEBLES situADOS al eXtranJerO (Art.54.bis.6.b RGAT)

La obligación de informar de los bienes inmuebles o derechos sobre bienes inmuebles no aplicará para las personas jurídicas y demás entidades residentes en territorio español, que se hayan registrado de forma individualizada en la contabilidad de la empresa y que queden suficientemente identificados.

RÉGIMEN SANCIONADOR

Están reguladas la infracción tributaria por no presentar en plazo autoliquidaciones o declaraciones y la infracción tributaria por presentar incorrectamente autoliquidaciones o declaraciones sin que se produzca perjuicio económico para la Hacienda Pública. Estas sanciones se aplican de forma independiente para cada una de las tres obligaciones de información. Cada uno de los bloques de información comentados en el apartado anterior, constituyen una obligación de información diferente.

- Infracción tributaria por no presentar en plazo autoliquidaciones o declaraciones

En el caso de que no se presente en plazo autoliquidaciones o declaraciones la sanción consistirá en multa pecuniaria fija de 200 euros y, si se trata de declaraciones censales o la relativa a la comunicación de la designación del representante de personas o entidades cuando así lo establezca la normativa la multa será de 400 euros. No obstante, si las autoliquidaciones se presentan fuera de plazo sin requerimiento previo de la Administración tributaria, la sanción y los límites mínimo y máximo serán la mitad de los previstos en el apartado anterior.

Si se hubieran presentado en plazo autoliquidaciones o declaraciones incompletas, inexactas o con datos falsos y posteriormente se presentará fuera de plazo sin requerimiento previo una autoliquidación complementaria o sustitutiva de las anteriores, no se producirá la infracción en relación con las autoliquidaciones o declaraciones presentadas en plazo y se impondrá la sanción que resulte de la aplicación de este apartado respecto de lo declarado fuera de plazo.

La sanción por no presentar en plazo declaraciones y documentos relacionados con las formalidades aduaneras, consistirá en multa pecuniaria proporcional del uno por 1.000 del valor de las mercancías a las que las declaraciones y documentos se refieran, con un mínimo de 100 euros y un máximo de 6.000 euros.

- Infracción tributaria por presentar incorrectamente autoliquidaciones o declaraciones

Si se presentan de forma incompleta, inexacta o con datos falsos autoliquidaciones o declaraciones, la sanción consistirá en multa pecuniaria fija de 150 euros. En el caso de que se presentan autoliquidaciones por medios distintos a los electrónicos o informáticos, cuando exista obligación de hacerlo por dichos medios, la sanción consistirá en multa pecuniaria fija de 250 euros.

Las declaraciones censales incompletas, inexactas o con datos falsos, la sanción consistirá en multa pecuniaria fija de 250 euros.

Para los requerimientos individualizados o de declaraciones exigidas de suministro de información que…

- NO TIENEN POR OBJETO DATOS EXPRESADO EN MAGNITUDES MONETARIAS y hayan sido contestados o presentadas de forma incompleta, inexacta, o con datos falsos, la sanción consistirá en multa fija de 200 euros por cada dato referido a una misma persona o entidad omitido, inexacto o falso. La sanción será de 100 euros por cada dato o conjunto de datos. Cuando la declaración haya sido presentada por medios distintos a los electrónicos, informáticos y telemáticos y exista obligación de hacerlo por dichos medios, con un mínimo de 250 euros.

- TIENEN POR OBJETO DATOS EXPRESADO EN MAGNITUDES MONETARIAS y hayan sido contestados o presentadas de forma incompleta, inexacta, o con datos falsos, la sanción consistirá en multa proporcional de hasta el 2% del importe de las operaciones no declaradas o declaradas incorrectamente, con un mínimo de 500 euros.

- Ambos casos se graduarán incrementando la cuantía resultante en un 100 por ciento en el caso de comisión repetida de infracciones tributarias.

Cuando el importe de las operaciones no declaradas o declaradas incorrectamente representa un porcentaje superior al 10, 25, 50 o 75 por ciento del importe de las operaciones que debieron declararse, la sanción consistirá en multa pecuniaria proporcional del 0,5, 1, 1,5 o 2 por ciento del importe de las operaciones no declaradas o declaradas incorrectamente. En caso de que el porcentaje sea inferior al 10%, se impondrá multa pecuniaria fija de 500 euros.

Las declaraciones y documentos relacionados con las formalidades aduaneras presentados de forma incompleta, inexacta o con datos falsos, cuando no determinen el nacimiento de una deuda aduanera, la sanción consistirá en multa pecuniaria proporcional del 1 por 1.000 del valor de las mercancías a las que las declaraciones y documentos se refieran, con un mínimo de 100 euros y un máximo de 6.000 euros. Cuando se presentan por medios distintos a los electrónicos, informáticos y telemáticos cuando exista obligación de hacerlo por dichos medios, la sanción consistirá en multa pecuniaria fija de 250 euros.