Recordem que des de 2012, arrel de l’aprovació de la Llei 7/2012, de 29 d’octubre, totes les persones o entitats que tinguin béns o drets situats a l’estranger hauran de presentar el Model 720. Es tracta d’una declaració informativa, tot i que la no presentació d’aquest model pot comportar sancions.

La data límit per poder presentar el Model 720 corresponent a l’exercici 2023 és el 1 d’abril de 2024.

BÉNS I DRETS SITUATS A L’ESTRANGER QUE S’HAN DE DECLARAR:

D’acord amb el RD 1065/2007, de 27 de juliol, de les actuacions i els procediments de gestió i inspecció tributària i de desenvolupament de les normes comuns dels procediments d’aplicació dels tributs (RGAT), s’ha d’informar de:

- Comptes en entitats financeres situades a l’estranger (42.bis RGAT)

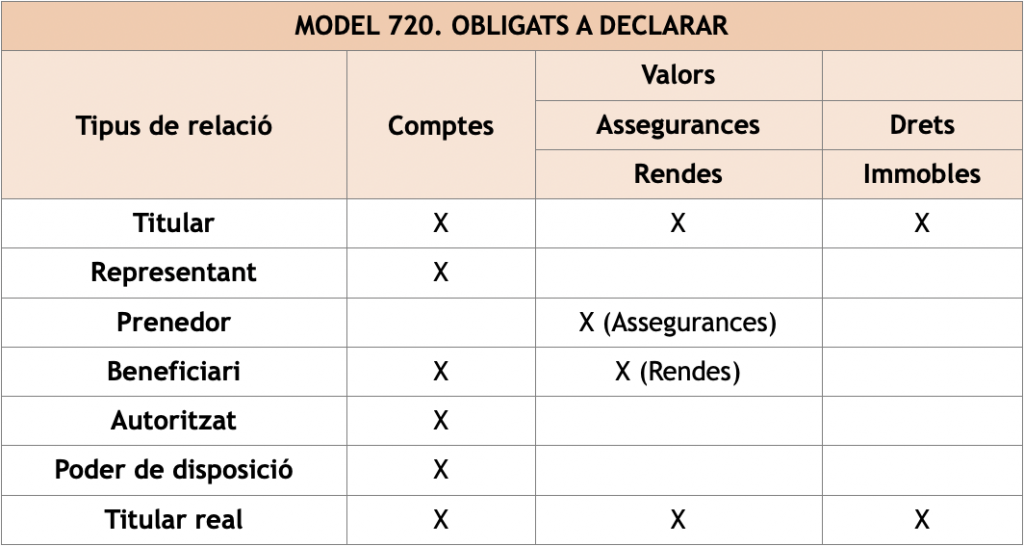

Obligats a presentar-ho:els titulars dels comptes i els representants, els autoritzats, els beneficiaris o en poder de disposició sobre aquest compte, o aquells que en siguin titulars reals.

A partir de quin import: si els comptes considerats conjuntament no superen els 50.000 euros o si els saldos mitjos dels comptes no superen aquest import, no hi haurà l’obligació de presentar el Model 720. Si el conjunt del valor dels comptes supera els 50.000 euros, s’haurà d’informar de tots ells en el Model.

Els comptes declarats en exercicis anteriors, només s’hauran d’incorporar en la declaració dels anys successius quan qualsevol dels saldos conjunts hagi experimentat un increment superior a 20.000 euros, respecte dels saldos que van determinar la presentació de l’última declaració.

S’haurà d’informar de la cancel·lació dels comptes que s’haguessin declarat anteriorment.

Data que tenim en compte: per considerar si estem o no obligats a presentar el Model 720, atenem als valors dels comptes a dia 31 de desembre de 2023 o als saldos mitjos de l’últim trimestre.

- Valors, drets, assegurances i rendes dipositades, gestionades o obtingudes a l’estranger (42.ter RGAT)

Obligats a presentar-ho: les persones físiques i jurídiques residents en territori espanyol, els establiments permanents en territori espanyol de persones o entitats no residents que siguin titulars o que tinguin la titularitat real de:

- Valors o drets representatius de la participació en qualsevol tipus d’entitat jurídica.

- Valors representatius de la cessió a tercers de capitals propis.

- Valors aportats per la seva gestió o administració a qualsevol instrument jurídic (fideïcomisos, trusts…) o masses patrimonials que, tot i no tenir personalitat jurídica, actuïn en el tràfic econòmic.

Novetat 2023

- Assegurances de vida sense valor de rescat quan l’entitat asseguradora es trobi establerta a l’estranger.

- Els titulars o beneficiaris de criptomònades dipositades a l’estranger, restaran obligats a donar aquesta informació presentant el nou Model 721, el qual estableix els mateixos límits i termini de presentació que el Model 720. (veure circular referent al Model 721)

- A partir de quin import: si l’import de tots els títols, actius, valors, drets, assegurances o rendes, considerats conjuntament no superen els 50.000 euros, no hi haurà l’obligació de declarar el Model 720.

Els valors declarats en exercicis anteriors, només s’hauran d’incorporar en la declaració dels anys successius quan el valor conjunt de tots els valors hagi experimentat un increment superior a 20.000 euros, respecte dels valors que determinessin la presentació de l’última declaració.

S’haurà d’informar de la cancel·lació de valors, drets, assegurances… que s’haguessin declarat anteriorment.

Data que tenim en compte: per considerar si hem de presentar el Model 720, a 31 de desembre de 2023 atenem als saldos de:

- Valors i drets representatius de la participació en el capital o en els fons propis d’entitats jurídiques.

- Valors representatius de la cessió a tercers de capitals propis.

- Valors aportats a l’instrument jurídic corresponent.

- Béns immobles i drets sobre béns immobles situats a l’estranger (54 bis RGAT)

Obligats a presentar-ho: les persones físiques i jurídiques residents en territori espanyol, els establiments permanents en territori espanyol de persones o entitats no residents que siguin titulars o que tinguin la titularitat real de béns immobles o drets sobre béns immobles que estiguin situats a l’estranger.

Els titulars de drets reals d’ús o gaudi i de nua propietat sobre béns immobles situats a l’estranger, hauran d’indicar la data en que es va adquirir la titularitat i el valor de l’immoble a 31 de desembre de 2023.

Si en algun moment de l’any 2023, s’ha estat titular real d’un immoble o dret, s’haurà d’informar del valor de transmissió de l’immoble o dret i de la data en que es va fer aquesta transmissió.

A partir de quin import: no s’haurà d’informar sobre cap immoble o dret sobre béns immobles si el valor d’adquisició o el valor del dret real no supera conjuntament els 50.000 euros. Si es superen els 50.000 euros, s’haurà d’informar de tots els immobles i drets sobre immobles.

Els valors dels béns immobles declarats en exercicis anteriors, només s’hauran d’incorporar en la declaració dels anys successius quan el valor conjunt d’aquests hagi experimentat un increment superior a 20.000 euros, respecte del valor que determinés la presentació de l’última declaració.

En cas en que s’hagi transmès algun dels immobles declarats anteriorment, o ja no es sigui titular d’un dret declarat, s’haurà d’incloure aquesta transmissió en la Declaració.

Data que tenim en compte: tenim en compte els béns immobles o drets sobre béns immobles de l’obligat a 31 de desembre de 2023.

En resum, els obligats a presentar el Model 720 són:

EXONERACIÓ PER COMPTABILITAT EN PERSONES JURÍDIQUES

- PER COMPTES A L’ESTRANGER (Art. 42 bis.4.b RGAT)

L’obligació d’informar dels comptes a l’estranger no aplicarà per les persones jurídiques o entitats residents al territori espanyol, si aquests comptes han estat registrats a la seva comptabilitat de forma individualitzada i identificats pel seu número, entitat de crèdit, sucursal on constin obertes i país o territori on es trobin situats.

- per Valors, drets, assegurances i rendes dipositades, gestionades o obtingudes a l’estranger (Art. 42 ter.4.b RGAT)

L’obligació d’informar dels valors a l’estranger no aplicarà per les persones jurídiques o entitats residents en territori espanyol que tinguin registrats de forma individualitzada en la seva comptabilitat els valors, drets, assegurances i rendes, que s’haurien hagut d’incloure en el Model 720.

- PER Béns immobles i drets sobre béns immobles situats a l’estranger (Art. 54.bis.6.b RGAT)

L’obligació d’informar dels béns immobles o drets sobre béns immobles no aplicarà per les persones jurídiques i altres entitats residents en territori espanyol, que s’hagin registrat de forma individualitzada en la comptabilitat de l’empresa i que quedin suficientment identificats.

RÈGIM SANCIONADOR

Estan regulades la infracció tributària per no presentar en termini autoliquidacions o declaracions i la infracció tributària per presentar incorrectament autoliquidacions o declaracions sense que es produeixi perjudici econòmic per a la Hisenda Pública. Aquestes sancions s’apliquen de manera independent per a cadascuna de les tres obligacions d’informació. Cadascun dels blocs d’informació comentats en l’apartat anterior, constitueixen una obligació d’informació diferent.

- Infracció tributària per no presentar en termini autoliquidacions o declaracions

En el cas que no es presenti en termini autoliquidacions o declaracions, la sanció consistirà en multa pecuniària fixa de 200 euros i si es tracta de declaracions censals o la relativa a la comunicació de la designació del representant de persones o entitats quan així ho estableixi la normativa la multa serà de 400 euros. No obstant això, si les autoliquidacions es presenten fora de termini sense requeriment previ de l’Administració tributària, la sanció i els límits mínim i màxim seran la meitat dels previstos en l’apartat anterior.

Si s’haguessin presentat en termini autoliquidacions o declaracions incompletes, inexactes o amb dades falses i posteriorment es presentarà fora de termini sense requeriment previ una autoliquidació complementària o substitutiva de les anteriors, no es produirà la infracció en relació amb les autoliquidacions o declaracions presentades en termini i s’imposarà la sanció que resulti de l’aplicació d’aquest apartat respecte del declarat fora de termini.

La sanció per no presentar en termini declaracions i documents relacionats amb les formalitats duaneres, consistirà en multa pecuniària proporcional de l’u per 1.000 del valor de les mercaderies a les quals les declaracions i documents es refereixin, amb un mínim de 100 euros i un màxim de 6.000 euros.

- Infracció tributària per presentar incorrectament autoliquidacions o declaracions

Si es presenten de manera incompleta, inexacta o amb dades falses autoliquidacions o declaracions, la sanció consistirà en multa pecuniària fixa de 150 euros. En el cas que es presenten autoliquidacions per mitjans diferents als electrònics o informàtics, quan existeixi obligació de fer-ho per aquests mitjans, la sanció consistirà en multa pecuniària fixa de 250 euros.

Les declaracions censals incompletes, inexactes o amb dades falses, la sanció consistirà en multa pecuniària fixa de 250 euros.

Per als requeriments individualitzats o de declaracions exigides de subministrament d’informació que…

- NO TENEN PER OBJECTE DADES EXPRESSADES EN MAGNITUDS MONETÀRIES i hagin estat contestats o presentats de manera incompleta, inexacta, o amb dades falses, la sanció consistirà en multa fixa de 200 euros per cada dada referida a una mateixa persona o entitat omesa, inexacte o falsa. La sanció serà de 100 euros per cada dada o conjunt de dades. Quan la declaració hagi estat presentada per mitjans diferents als electrònics, informàtics i telemàtics i existeixi obligació de fer-ho per aquests mitjans, amb un mínim de 250 euros.

- TENEN PER OBJECTE DADES EXPRESSADES EN MAGNITUDS MONETÀRIES i hagin estat contestats o presentats de manera incompleta, inexacta, o amb dades falses, la sanció consistirà en multa proporcional de fins al 2% de l’import de les operacions no declarades o declarades incorrectament, amb un mínim de 500 euros.

- Tots dos casos es graduaran incrementant la quantia resultant en un 100 per cent en el cas de comissió repetida d’infraccions tributàries.

Quan l’import de les operacions no declarades o declarades incorrectament representa un percentatge superior al 10, 25, 50 o 75 per cent de l’import de les operacions que haguessin hagut de declarar-se, la sanció consistirà en multa pecuniària proporcional del 0,5, 1, 1,5 o 2 per cent de l’import de les operacions no declarades o declarades incorrectament. En cas que el percentatge sigui inferior al 10%, s’imposarà multa pecuniària fixa de 500 euros.

Les declaracions i documents relacionats amb les formalitats duaneres presentats de manera incompleta, inexacta o amb dades falses, quan no determinin el naixement d’un deute duaner, la sanció consistirà en multa pecuniària proporcional de l’1 per 1.000 del valor de les mercaderies a les quals les declaracions i documents es refereixin, amb un mínim de 100 euros i un màxim de 6.000 euros. Quan es presenten per mitjans diferents als electrònics, informàtics i telemàtics quan existeixi obligació de fer-ho per aquests mitjans, la sanció consistirà en multa pecuniària fixa de 250 euros.

Per a qualsevol dubte o consulta, no dubti a posar-se en contacte amb nosaltres al telèfon 93.877.24.13.