Tal y como les avancemos hace unos días, el Tribunal Constitucional declaró inconstitucionales y nulos algunos de los artículos del Texto Refundido de la Ley Reguladora de Haciendas Locales, los cuales establecen el método per calcular el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (conocido como plusvalía municipal).

Con fecha 9 de noviembre de 2021 se ha publicado el Real Decreto-Ley 26/2021 de 8 de noviembre, por el cual se adapta el Texto Refundido de la Ley Reguladora de Haciendas Locales, con la finalidad de adaptar la regulación de la plusvalía a la nueva jurisprudencia del Tribunal Constitucional.

Dicha normativa entra en vigor del día 10 de noviembre. A través de este RDL se introducen las siguientes novedades respecto del impuesto:

- Se introduce un supuesto de no sujeción para los casos de no existencia de incremento de valor.

- Se gravan las transmisiones que puedan tener un carácter especulativo, es decir, aquellas que se producen cuando ha transcurrido menos de un año entre la fecha de adquisición y la de transmisión.

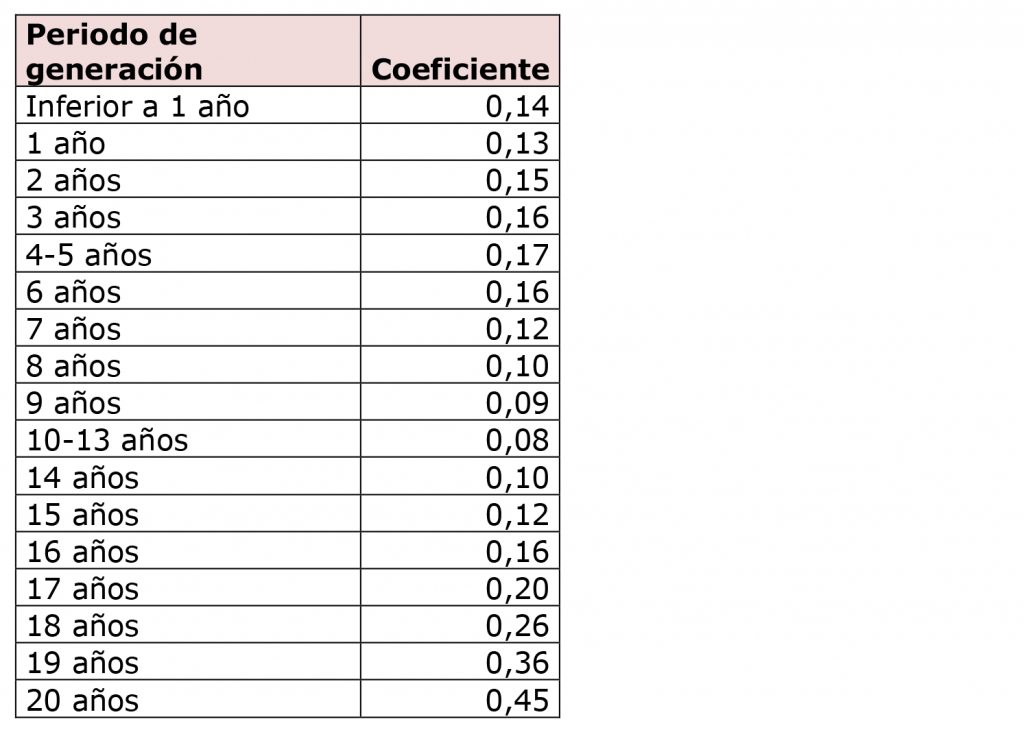

- El sistema de determinación de la base imponible del impuesto se convierte en un sistema optativo. Se permite que el contribuyente pueda optar por tributar por la diferencia entre el precio de transmisión y el de adquisición (plusvalía real), si esta es inferior a la base imponible obtenida por la aplicación de unos coeficientes sobre el valor catastral en función del número de años transcurridos desde la transmisión (plusvalía objetiva). De este modo, se pretende adaptar la base imponible del impuesto a la capacidad económica efectiva del contribuyente.

- Los Ayuntamientos podrán corregir hasta un 15% a la baja los valores catastrales del suelo en función de su grado de actualización. Con este hecho, se garantiza que el tributo se adapte a la realidad inmobiliaria de cada municipio.

- Se aprueban nuevos porcentajes anuales aplicables sobre el valor del terreno para la determinación de la base imponible del impuesto por unos coeficientes máximos establecidos en función del número de años transcurridos desde la fecha de adquisición del terreno. Estos serán actualizados anualmente teniendo en cuenta la evolución de los precios de las compraventas realizadas.

Para cualquier duda o consulta, no duden en ponerse en contacto con nosotros al teléfono 93 877 24 13.