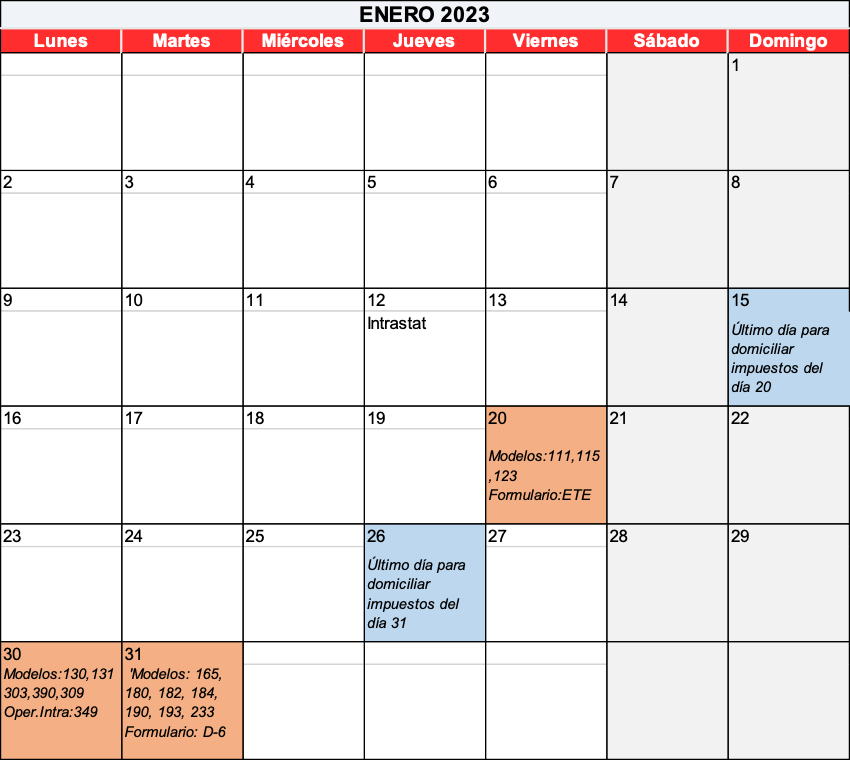

IMPORTANTE: Les recordamos que el próximo día 20 de enero de 2023, finaliza el período voluntario de presentación de las declaraciones tributarias correspondientes al mes de diciembre de 2022 o al cuarto trimestre de este mismo ejercicio, en concepto de ingresos y retenciones a cuenta.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

a) Régimen de estimación directa. Modalidad normal o simplificada (Modelo 130)

· Personas físicas que realicen actividades económicas en estimación directa.

· Personas físicas que realicen actividades agrícolas, ganaderas, forestales o pesqueras en estimación directa.

La liquidación o ingreso de los rendimientos obtenidos durante el cuarto trimestre de 2022, se presentan a través del Modelo 130, antes del día 30 de enero de 2023.

b) Régimen de estimación objetiva (Modelo 131)

- Personas físicas que realicen actividades económicas en estimación objetiva.

- Personas físicas que realicen actividades agrícolas, ganaderas, forestales o pesqueras en estimación objetiva.

Con el objetivo de efectuar la regularización del módulo, se deberán aportar, antes del día 31 de enero de 2023, los datos anuales específicos de su actividad, tales como: plantilla media de personal, consumos de luz, m2 del local, número de mesas…

Se deberá comunicar si el titular de la actividad a 31 de diciembre de 2022 está de baja por enfermedad, o si lo ha estado durante algún período del ejercicio 2022.

NOTA. PRÓRROGA MÓDULOS: La Ley 11/2022, de 30 de diciembre, de PGE de 2023, mantiene las magnitudes del ejercicio 2022 en la aplicación del método de estimación objetiva y prevé que para el ejercicio 2023 pueda aplicarse este método si el volumen de rendimientos íntegros del año inmediatamente anterior no supera los 250.000 euros anuales, o si los ingresos procedentes de facturas emitidas a otros empresarios o profesionales, que actúen como tales, no superan los 125.000 euros.

RESUMEN ANUAL DE IRPF (MODELO 190)

El plazo de presentación del Modelo 190, que corresponde al Resumen anual de IRPF, finaliza el día 31 de enero de 2023.

Este resumen debe incluir las indemnizaciones devengadas a los trabajadores y también las dietas producidas durante el ejercicio 2022.

RETENCIONES E INGRESOS A CUENTA. RENDIMIENTOS DE ARRENDAMIENTOS DE INMUEBLES URBANOS (MODELO 115)

Las personas jurídicas o entidades que estén obligadas a retener y/o a ingresar a cuenta el IRPF, Impuesto de Sociedades o Impuesto sobre la Renta de no Residentes, y satisfagan rentas sujetas a retención por rendimientos del capital inmobiliario y actividades económicas que provengan del arrendamiento o subarrendamiento de inmuebles urbanos deberán presentar, mediante el Modelo 115, las retenciones e ingresos a cuenta por los rendimientos de los arrendamientos de inmuebles urbanos.

Las facturas de alquiler requeridas para la elaboración de este impuesto y las retenciones practicadas, corresponderán al mes de diciembre de 2022, o en el cuarto trimestre de 2022, y se deberán aportar antes del día 20 de enero de 2023.

RESUMEN ANUAL DE RENDIMIENTOS DE ARRENDAMIENTOS DE INMUEBLES URBANOS (MODELO 180)

El resumen anual del año 2022 por este concepto se presentará, mediante el Modelo 180, antes del día 31 de enero de 2023, siendo necesario que se aporten los datos completos de los propietarios de los inmuebles:

– Nombre completo.

– Dirección.

– NIF

– Base anual de la retención

– Tipo de retención.

– Referencia catastral de los inmuebles arrendados.

RETENCIONES E INGRESOS A CUENTA. DETERMINADOS RENDIMIENTOS DE CAPITAL MOBILIARIO Y DETERMINADAS RENTAS (MODELO 123 y/o MODELO 216, en supuestos de No residentes sin establecimiento permanente)

El Modelo 123 y/o el Modelo 216 (en el supuesto de rentas obtenidas por No Residentes en España), de retenciones e ingresos a cuenta para determinados rendimientos del capital mobiliario o determinadas rentas, deberá ser presentado para las personas físicas, jurídicas y entidades que estén obligadas a retener o a ingresar a cuenta del IRPF, del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes, y que satisfagan alguna de las rentas no sujetas a retención o ingreso a cuenta por rendimientos del capital mobiliario (incluyendo los rendimientos exentos.

La documentación requerida para la elaboración de este impuesto, corresponderá a diciembre de 2022, o al cuarto trimestre de 2022, y deberá aportarse antes del día 20 de enero de 2023.

RESUMEN ANUAL DE DETERMINADOS RENDIMIENTOS DE CAPITAL MOBILIARIO Y DETERMINADAS RENTAS (MODELO 193 y/o MODELO 296, en supuestos de No residentes sin establecimiento permanente)

El resumen anual del año 2022 para los rendimientos del capital mobiliario y de determinadas rentas, se presentará a través del Modelo 193 y/o del Modelo 296 (en el supuesto de rentas obtenidas para no residentes en España) antes del día 31 de enero de 2023.

IMPUESTO SOBRE EL VALOR AÑADIDO

a) Empresarios y profesionales sujetos a IVA (MODELO 303)

Los empresarios y profesionales sujetos a IVA deberán aportar las facturas emitidas, las facturas recibidas y los bienes de inversión que correspondan al cuarto trimestre de 2022, o al mes de diciembre de 2022, antes del día 31 de enero de 2023.

b) Empresarios en régimen de estimación objetiva para módulos

Los empresarios sujetos a IVA para el régimen de módulos, deberán realizar la regularización correspondiente a todo el ejercicio 2022. Para poder efectuarlo, antes del día 30 de enero de 2023, deberán aportar los siguientes libros con las facturas registradas del ejercicio 2022:

- Libro registro de facturas recibidas.

- Libro registro de bienes de inversión.

Los libros registro deberán aportarse debidamente legibles, sumados y comprobados.

Al tratarse también del cuarto trimestre, para regularizar el ejercicio, deberán aportarse las facturas correspondientes a las inversiones que se hayan realizado de 1 de octubre a 31 de diciembre de 2022.

RESUMEN ANUAL DEL IMPUESTO SOBRE EL VALOR AÑADIDO (MODELO 390)

Juntamente con la Declaración de IVA del cuarto trimestre, deberá confeccionarse el Resumen Anual de IVA de 2022. El plazo de presentación del Modelo 390 31 de enero de 2023.

No obstante, no estarán obligados a presentar la declaración – resumen anual del Impuesto sobre el Valor Añadido los obligados a la presentación de autoliquidaciones trimestrales, que solamente tributen en España y que hagan las siguientes actividades:

- Actividades que tributen en régimen simplificado (directo) de IVA y/o

- Actividad de arrendamiento de bienes inmuebles urbanos.

La exoneración no se aplicará a aquellos sujetos que no tengan la obligación de presentar la autoliquidación correspondiente al último período de liquidación del 2022.

OTROS

DECLARACIÓN DE OPERACIONES INTRACOMUNITARIAS (MODELO 349)

La declaración de operaciones intracomunitarias se formaliza a través del Modelo 349, en el que los empresarios individuales y las empresas que realicen operaciones intracomunitarias deberán detallar estas operaciones.

Este modelo se presenta trimestralmente cuando, ni en el trimestre de referencia, ni en ninguno de los cuatro trimestres naturales anteriores, el importe de los bienes y servicios intracomunitarios sea superior a 50.000 euros (sin IVA).

En todo caso, tanto si debe presentarse trimestralmente (cuarto trimestre 2022) como mensualmente (diciembre 2022), el plazo de presentación finaliza el 31 de enero de 2023.

Será necesario que se aporte:

- Nombre del cliente o proveedores.

- Número fiscal europeo.

- Importe de las operaciones.

DONATIVOS, DONACIONES Y APORTACIONES RECIBIDAS (MODELO 182)

Las entidades perceptoras de donativos, donaciones o aportaciones, que den el derecho a deducción por el IRPF, por el Impuesto de Sociedades o por el Impuesto sobre la Renta de no Residentes deberán presentar, a través del Modelo 182, la Declaración informativa en la que se relacionan los donativos, donaciones y aportaciones recibidas. El plazo máximo para presentarlo es el día 31 de enero de 2023.

DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS (MODELO 347)

Los empresarios a los que hayamos comprado o vendido bienes o servicios por un valor superior a 3.005,06 euros durante todo el ejercicio anterior deberán realizar, a través del Modelo 347, la Declaración Anual de Operaciones con Terceros. El plazo de presentación finaliza el próximo 28 de febrero de 2023.

DECLARACIÓN INFORMATIVA DE ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS (MODELO 184)

Las entidades en régimen de atribución de rentas, que hayan sido constituidas en España o en el extranjero, que ejerzan una actividad de renta en España o que sus rentas superen los 3.000 euros presentarán, mediante el Modelo 184, la Declaración Informativa de Entidades en Régimen de Atribución de Rentas. Es necesario que las entidades constituidas en el extranjero obtengan rentas en territorio español y que desarrollen una actividad en este territorio.

El plazo para presentar esta declaración relativa al Año 2022, finaliza el 31 de enero de 2023.

DECLARACIÓN INFORMATIVA DE CERTIFICACIONES INDIVIDUALES EMITIDAS A LOS SOCIOS O PARTÍCIPES DE ENTIDADES DE NUEVA O RECIENTE CREACIÓN (MODELO 165)

Las entidades constituidas dentro del ejercicio 2022 que cumplan con los requisitos para aplicar las deducciones previstas en el artículo 68.1 de la Ley del Impuesto sobre la Renta de las Personas Físicas, deben presentar la Declaración informativa sobre las aportaciones realizadas por los socios. El plazo de presentación de esta Declaración relativa al ejercicio 2022 finaliza el día 31 de enero de 2023.

DECLARACIÓN INFORMATIVA PARA GASTOS EN GUARDERÍAS O CENTROS DE EDUCACIÓN INFANTIL AUTORIZADOS (MODELO 233)

Los centros educativos deben remitir la información de los gastos de custodia realizados por las madres contribuyentes de IRPF que tengan derecho a aplicar el incremento de la deducción por maternidad. El plazo para presentar esta declaración relativa al ejercicio 2022, finaliza el día 31 de enero de 2023.

ESPECIAL REFERENCIA AL MODELO D-6

El Modelo D-6 es la Declaración a presentar por las personas físicas y jurídicas titulares de valores negociables depositados en el extranjero, ya sean valores españoles o extranjeros, a la “Dirección General de Comercio Internacional e Inversiones”. Este Modelo en ningún caso sustituye el Modelo 720, de Declaración sobre bienes y derechos situados en el extranjero, sino que son complementarios.

En el Modelo D-6 se prevén dos modalidades:

- Declaración de depósitos: solamente están obligados a presentarla cuando la participación del inversor sea igual o superior al 10% del capital, o de los derechos de voto, de la sociedad en la que se mantiene la inversión. El Modelo D-6 es de carácter anual y se tiene que presentar durante el mes de enero de cada año, reflejando la situación del o de los depósitos o cuentas de valores a 31 de diciembre del año anterior, por tanto, durante el mes de enero de 2023 tendremos que presentar el D-6 correspondiente al año 2022.

- Declaración de flujos: en este caso la obligación reside por cada inversión o liquidación que se realice, en el supuesto en que el inversor tenga una participación de, al menos, un 10% del capital o forme parte de su órgano de administración, o cuando la inversión supere 1.502.530,26 euros. El plazo para declararlo es de un mes desde la fecha en que se realiza cada operación.

El D-6 no incluirá los valores depositados en una entidad española, aunque los valores sean extranjeros, ya que la entidad española ya los habrá declarado. Sí que se deberán declarar los valores de sociedades españolas que estén depositados en el extranjero.

La presentación de este Modelo es obligatoria y puede conllevar sanciones de hasta el 25% del importe que se haya declarado, estableciendo un mínimo de 3.000 euros. En caso que se liquide fuera del plazo indicado, la sanción será de 300 euros durante los seis primeros meses y de 600 euros, cuando ya hayan transcurrido los seis meses.

La documentación adicional obligatoria que se deberá presentar con el Modelo D6 es:

- Fotocopia del DNI / NIE, tarjeta del NIF del titular de la inversión, para la primera inversión al exterior que se declare.

- Fotocopia de los extractos de la cuenta o cuenta de valores en el exterior para todas las declaraciones.

REFERENCIA AL FORMULARIO ETE DEL BANCO DE ESPAÑA:

El Formulario ETE es la Declaración que deben presentar, tanto personas físicas como jurídicas, con el fin de informar sobre los saldos financieros y las transacciones económicas que se mantengan en el extranjero. Estarán obligados a presentar el Formulario ETE, aquellos que deban declarar activos y transacciones económicas en el extranjero cuando al final del ejercicio se haya sobrepasado el importe de un millón de euros.

La fecha límite para presentar el Formulario ETE anual es el 20 de enero de 2023.

Si les surge cualquier consulta, no duden en contactarnos al teléfono 93.877.24.13.